Eén van de meest prangende vragen bij een echtscheiding: moet de eigen woning worden verkocht of is het mogelijk dat één van de partners na de echtscheiding in het huis kan blijven wonen.

Er zijn globaal 3 mogelijkheden:

Eén van beiden neem na de scheiding het huis over.

Na de echtscheiding wordt het koophuis verkocht.

Na de scheiding blijft de koopwoning (nog even) gemeenschappelijk.

1. Partner uitkopen

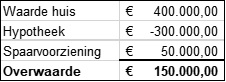

De hoofdregel is, dat als één van de echtgenoten in het huis wil blijven wonen, dan heeft deze echtgenoot er sowieso recht op om te mogen onderzoeken of hij de hypotheek kan overnemen na de scheiding en bijvoorbeeld de ander kan uitkopen.

Lees meer hierna bij echtscheiding en hypotheek.

2. Huis verkopen

Als het voor géén van de partners mogelijk of wenselijk is, om na de scheiding de koopwoning over te nemen, dan wordt meestal besloten om het huis te verkopen na de scheiding.

Lees meer hierna bij huis verkopen bij echtscheiding.

3. Samen eigendom

Als het voor géén van de partners mogelijk of wenselijk is, om na de scheiding de koopwoning over te nemen, dan wordt meestal besloten om het huis te verkopen na de scheiding.

Lees meer hierna bij huis blijft gemeenschappelijk.